請問總統先生/勞保年金2028年將破產 你敢讓人民少領、多繳、延後退嗎?

政府從2020年起逐年撥補勞保基金,撥補金額逐年擴大,但這些錢實際上只能短暫「解渴」,勞保年改勢必要在新任總統第一任期攤牌。 經濟日報視覺設計中心/製作

統大選邁入關鍵衝刺階段,各組總統參選人近來相繼端出政見牛肉,《經濟日報》針對勞保年金改革、金融、房市、產業、兩岸關係、能源、科技等選民關注議題,提問總統參選人,並剖析未來總統上任後即將面對的嚴苛挑戰,企盼2024年會更好。

距離2024年總統大選不到一個月,不管誰當選,新總統走馬上任後,第一任期內馬上就會碰到勞保基金破產問題。近期,三黨候選人都說每年要拿公務預算填補勞保收支破洞,甚至還要入法,也有人想到要擴充第二層的退休金,拋誘因鼓勵雇主為員工提撥勞退超過六趴,這些方子有效嗎?

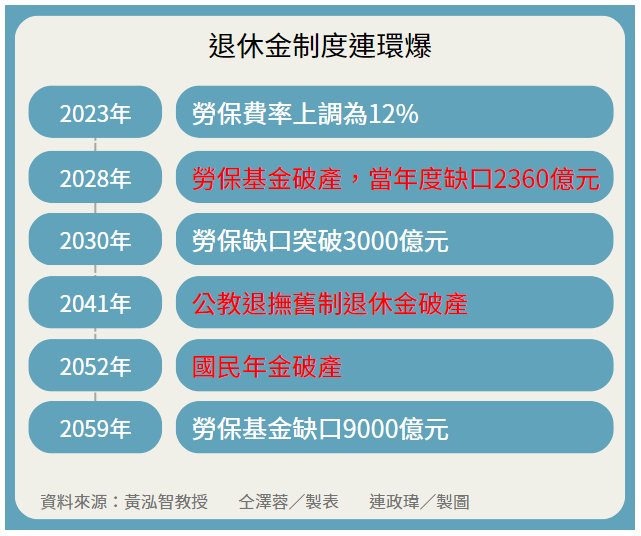

根據估算,國內三大退休基金在30年內相繼有破產危機,迫在眉睫的是勞保基金。根據勞保局精算結果顯示,勞保基金累積餘額出現負值年度為2028年;目前財務尚算穩健的國民年金,距離財務出現缺口還有29年;公教退撫舊制退休金,距離財務缺口則大約還有18年

如何解決勞保基金破產危機,來看看他們是怎麼說的。

要避免勞保基金破產別無他法,就是要進行年金改革,不外乎少領、多繳、延後請領或更改計算方式等,無論採取哪一種手段,都會有人權益受影響。 報系資料照

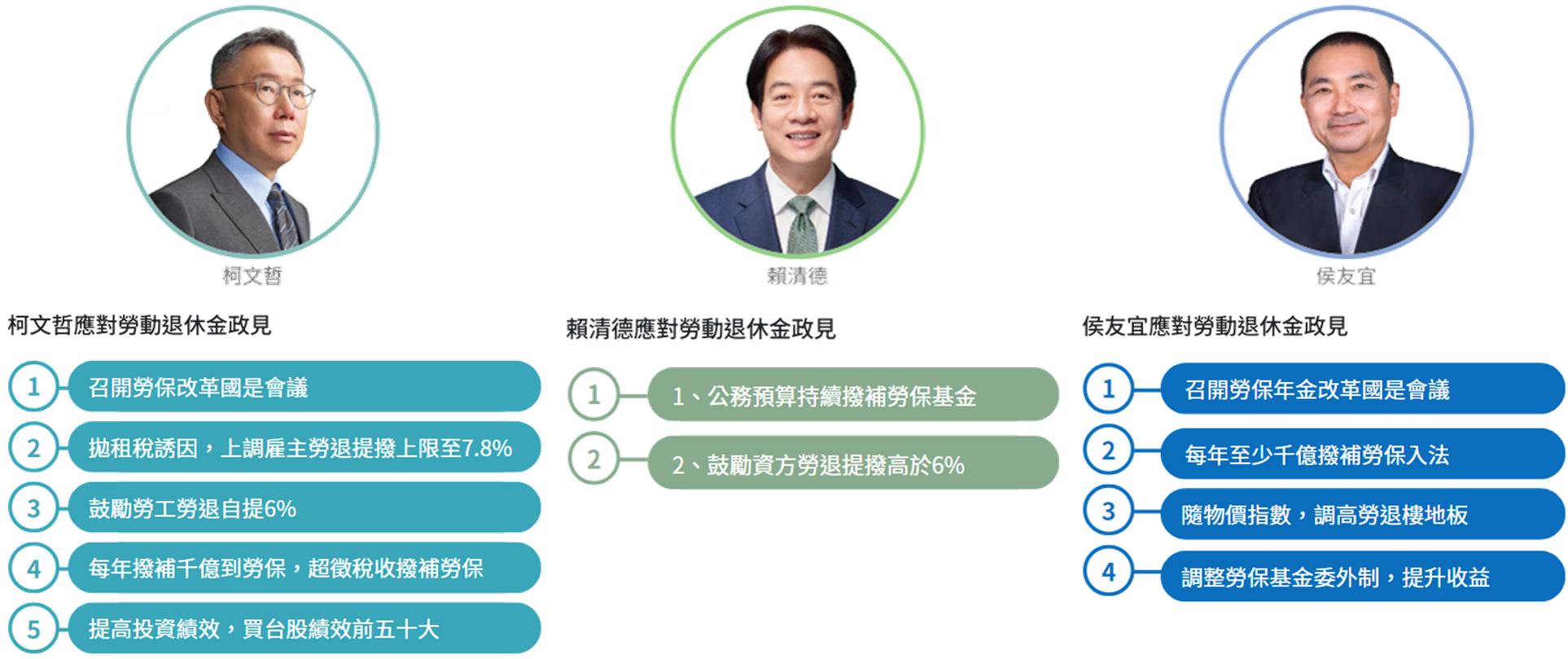

共同點:三人都主張撥補勞保

民進黨總統候選人賴清德表示,他將持續挹注公務預算,讓勞保基金可以存續,也會將政府負最後的責任入法,並允諾「只要政府在,勞保基金就不會倒」。

國民黨總統候選人侯友宜則說,撥補一定要入法,以確保撥補不會有問題。民眾黨總統候選人柯文哲則說,將每年保證撥補1,000億元,超徵稅金優先再撥補。

看起來「撥補」是唯一明確的共識,事實上,這也是目前政府採取的方法。政府從2020年起逐年撥補勞保基金,從200億元、220億元、300億元,撥補金額逐年擴大,但只能短暫解渴,基金大水庫「缺水」狀況仍舊會越來越嚴重 。

總統候選人的勞動退休金政見

資料來源:候選人官網 深度內容中心/製表 連政瑋/製圖

中華民國退休金協會常務理事、政治大學風險管理與保險學系特聘教授黃泓智表示,勞保費率自今年起調高為實收保費12%(就業保險費1%+勞工保險費11%),如果費率維持不變,2028年當年度基金將短缺2,360億元,缺口並持續擴大。

2030年缺口會突破3,000億元,到2059年達9,000億元,此後資金缺口就一直維持在9,000多億元。因此,就算每年撥補1,000億元,到後來也只是杯水車薪。

政治大學勞工研究所教授成之約表示,每年撥補1,000億元,雖然對維持基金持續運作有其必要性,但只能暫時讓勞保基金保持在一定水位 ,不至於馬上見底,根本問題還是要從年金改革著手,但是到目前為止 ,大家(總統候選人)似乎都不敢碰這個問題,因為現在談年改,馬上影響選票。

中華經濟研究院第三研究所副所長黃勢璋則表示,撥補1,000億元當然不夠,年金財務的「 洞 」仍在,還是要回歸到制度上的改變,這是選完之後,新總統沒有辦法迴避,一定要面對的。

錯過黃金改革期 年改治絲益棼

要避免勞保基金破產別無他法,就是要進行年金改革,不外乎少領、多繳、延後請領或更改計算方式等,無論採取哪一種手段,都會有人權益受影響。

「少領」、「多繳」會影響選情,大家避而不談,於是有候選人將焦點轉向業者,希望提高勞退雇主提撥率;像是柯文哲就提到,一旦當選,要鼓勵雇主提高勞退提撥率達到7.8% ,政府會給予減稅優惠 ;賴清德也說,會建立一套鼓勵的機制,讓資方提撥能夠高於6%,也會鼓勵勞工自提。

侯友宜則提到,目前勞保基金投資報酬率不夠好,應參考國外績優大型基金投資方式,整個委外制度要大幅改變。

專家表示,所有的改革,只要是有利社會的,都是短空長多,可惜台灣每隔每兩年就有一次大選,這增加了改革的困難度。 報系資料照

年改到底難處在哪裡?

1、「少領」殺傷力強 政府敢提嗎?

當年軍公教年改大刀一揮,退休金砍三成,引起劇烈抗爭,甚至在反年改抗爭中有人因此喪命,令人心存餘悸。學者專家一致認為,勞保年金改革「少領」最不可行。

黃勢璋提醒,制度可以調整,但是馬上用比較激烈的手段,等於是告訴你,「我昨天答應你的事情,我今天改變」,那是一種信賴保護原則的傷害,未來推動勞保年改時,手法一定要更細膩。

成之約說,「『少領』茲事體大,誰提誰被K得滿頭包,我相信也沒有人敢提」。

黃泓智表示,在降低給付20%(僅拿八成)的情況下,只能讓基金破產年限延後到2032年;就算給付降低30%(僅拿七成),也只能延後破產年限至2036年。況且,「要勞保像軍公教年改一樣,給付砍30趴的機會不高」。

況且,降低給付是非同小可的事情,黃泓智認為,應該沒有人會接受!他並認為,台灣的退休金制度全球排名倒數第九,分數不及格,原因之一就是高齡 、貧困族群的退休金極度不足,就算要「改革」也不能再降低這一群高齡、貧困族群的第一層退休金(勞保、國保)給付,反而要設立樓地板,保障他們的基本生活。

2、「多繳」,幫助不大

至於「多繳」,幫助也不大。根據黃泓智估算,勞保費率調高0.5個百分點,只能延後一年,勞保基金仍會在2029年破產;就算每年調高1個百分點,直至費率18% ,也還是只能續命到2032年。

在避免勞保基金付不出錢的情況下,如果改革的方向是採取逐年調高費率,估算到2068年要讓基金還要能繼續付錢給勞工,費率必須漲到37.5%;但他反問,有多少人能接受?

3、改變計算基礎,能形成共識?

此外,現行勞保老年年金給付計算基礎,「平均月投保薪資」是按被保險人加保期間最高60個月之月投保薪資平均計算,但這未必公平,因為只要有60個月讓自己投保薪資到達天花板,也就是目前最高4萬5,800元的投保級距,就算其它期間的投保級距都不是最高,退休後一樣能領到天花板。

成之約表示,基本的給付制度是出了問題,他支持改變薪資計算方式 ,建議以「終身」來計算,從一位勞工開始加入勞保到領取勞保的時間點,「 把這2、30年(或者更長)勞保投保薪資等級平均計算,這是我個人認為應該要去努力推動的原則」,他說。

4、提高投資績效?

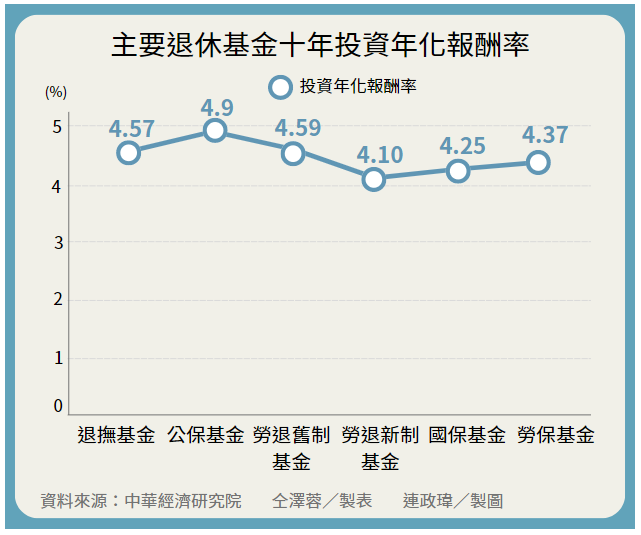

長期以來勞保基金投資績效大約4%,有辦法提高績效嗎?根據黃泓智精算,即使增加報酬率至6%,基金一樣在2028年破產。單一做法比較侷限,較難取得成效,如果是多管齊下,也許有機會讓勞保年金30年不破產。

專家建議:踏出一小步都比沒有好

成之約表示,無論採取何種改革,都會有人受到影響,但新政府上任後,不能再以拖待變,他建議在最短的時間內,透過會議方式形成共識,趕緊積極推動,「否則只是讓問題pending(待辦),永遠無法解決」。

黃泓智也感嘆,「所有政策改革只要是有利社會的,都是短空長多」,可惜台灣每隔每兩年就有一次大選,這增加了改革的困難度,但他仍希望有遠見的政府,可以多做一些短空長多政策,尤其是年金改革,不能放著不管。

黃勢璋則認為,少領,要少領多少?多繳,要多繳多少?改革要不要溯及既往?這些都需要細膩規劃,而且要留意時間的轉換過程,讓勞工可以逐漸適應。只要願意踏出改革的那一步,哪怕是小小的一步,小小的改革都好,但是就是千萬不要什麼都不做。

資料來源:經濟日報/2023/12/19 17:00:02

記 者:仝澤蓉

原文網址:https://money.udn.com/money/story/123742/7650157