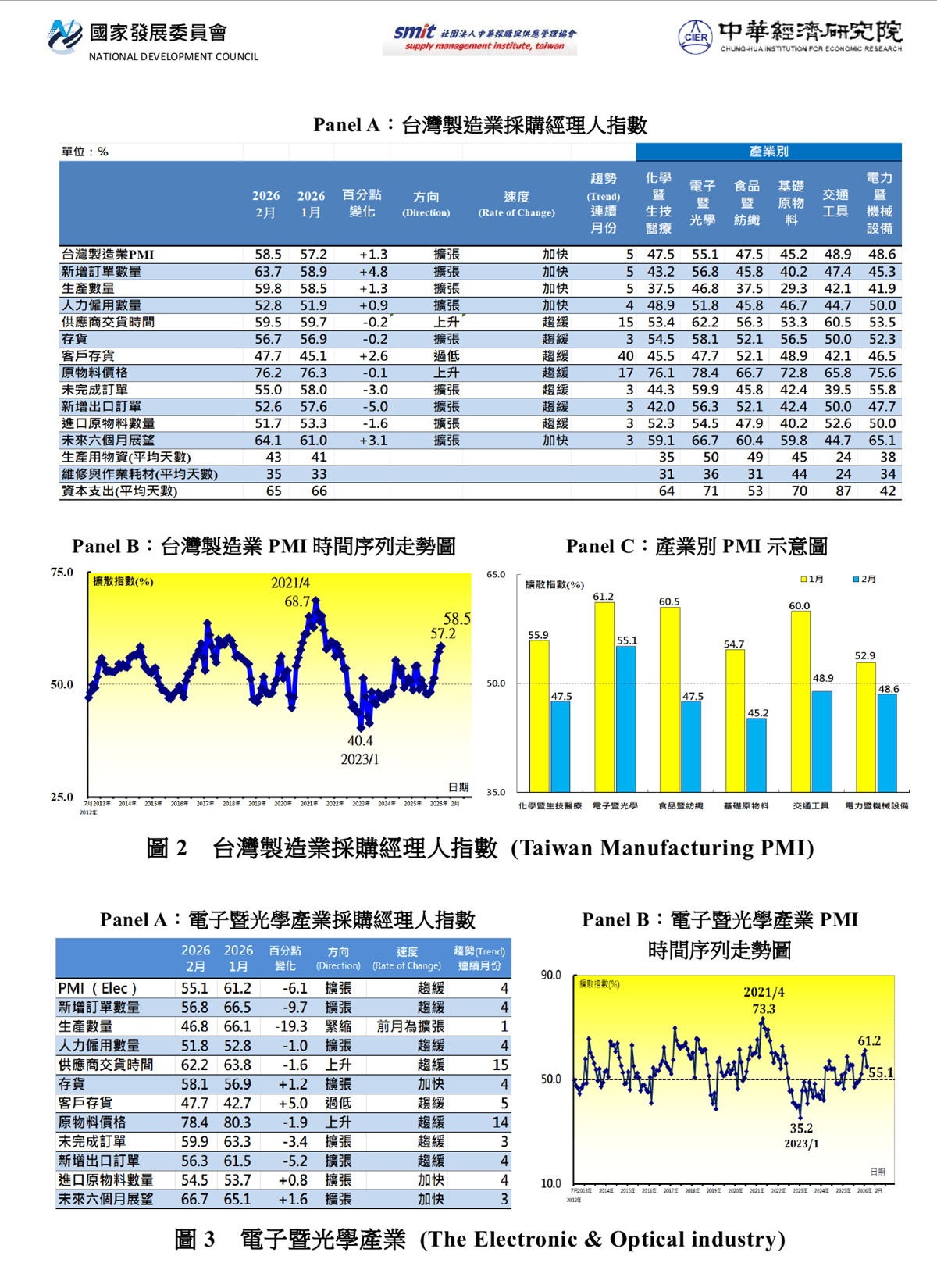

2026年2月台灣製造業採購經理人指數(PMI) (2026年3月13日發布)

AI與半導體供應鏈相關需求持續強勁,儘管2026年2月適逢農曆年致工作天數大幅減少,季節調整後之台灣製造業PMI仍連續5個月擴張,並創近四年最快成長速度。然而,原物料價格與供應商交貨時間持續上升,地緣政治衝突與物流波動為成本與交期帶來不確定性。

- 儘管2月農曆年與228假期致工作天數大幅減少,經季節調整後之新增訂單與生產指數仍連續5個月擴張,指數分別攀升4.8與1.3個百分點至63.7%與59.8%,推升2026年2月經季節調整後之台灣製造業PMI連續5個月擴張,指數續揚1.3個百分點至58.5%,為2022年3月以來最快擴張速度。

- 從未經季節調整的產業別數據來看,權重占比最高的電子暨光學產業仍持續暢旺,前月(1月)電子暨光學產業之新增訂單指數與未完成訂單指數皆來到60.0%以上擴張速度,在此高基期下,儘管2月工作天數僅14天,2月接單狀況仍較1月持續好轉,未季調之新增訂單指數與未完成訂單仍持續擴張,指數分別為56.8%與59.9%。除了持續強勁的高階半導體製程外,記憶體與CPU的漲價缺貨潮已傳出配貨與交貨不足現象,業者回報筆電亦出現急單與客戶提早拉貨現象,相關載板與高階筆電急單亦呈現增加。未來六個月展望指數續揚1.6個百分點至66.7%,為2022年3月以來最快擴張速度。

- 基礎原物料產業自2024年6月以來首次回報供應商交貨時間呈現上升(高於50.0%),指數回升7.7個百分點至53.3%,為2022年7月以來最快上升速度,原物料價格指數已連續2個月維持在70.0%的上升(高於50.0%)速度。業者回報,中國大陸2025年中國粗鋼產量首次低於十億噸,2026年將加強鋼品出口管理,再加上近期地緣政治衝突導致原物料價格、通膨與物流成本攀升之預期,以及對重建需求的期待,未來六個月展望指數中斷連續10個月緊縮轉為擴張,指數躍升10.9個百分點至59.8%,為2022年4月以來最快擴張速度。

- 農曆年期間電子暨光學產業接單仍持續熱絡,帶動相關供應鏈產業對未來景氣看法趨於樂觀,全體製造業之未來六個月展望指數續揚3.1個百分點至64.1%,為2022年3月以來最快擴張速度。惟六大產業中,交通工具是唯一回報未來展望呈緊縮者。整車業者回報,工作天數少以及客戶對美國進口車關稅政策的觀望,農曆年前交車旺季不如預期,新車掛牌銷售大幅衰退,致使交通工具產業之未來展望指數大跌10.3個百分點至44.7%。

- 本月數據尚未反映美伊戰爭影響,但2026年迄今,製造業者對未來展望明顯較2025年底樂觀。值得注意的是,製造業之原物料價格已連續2個月維持在70.0%以上的上升(高於50.0%)速度。電訪廠商意見頻繁提及戰爭爆發後貴金屬、塑化產品與運價波動劇烈,對成本與交期掌控帶來高度不確定性。

以下節錄製造業重要指標趨勢:

2026年2月經季節調整後之台灣製造業採購經理人指數(PMI)已連續5個月擴張,指數續揚1.3個百分點至58.5%,為2022年3月以來最快擴張速度。

- 五項組成指標中,經季調之新增訂單、生產與人力僱用持續擴張,供應商交貨時間上升(高於50.0%),存貨持續擴張。

- 2026年2月未經季節調整之六大產業PMI,僅電子暨光學產業回報PMI仍呈現擴張(55.1%),其餘五大產業依緊縮速度排序為基礎原物料產業(45.2%)、化學暨生技醫療產業(47.5%)、食品暨紡織產業(47.5%)、電力暨機械設備產業(48.6%)與交通工具產業(48.9%)。

- 六大產業中,五大產業未來六個月展望呈現擴張,各產業依擴張速度排序為電子暨光學產業(66.7%)、電力暨機械設備產業(65.1%)、食品暨紡織產業(60.4%)、基礎原物料產業(59.8%)與化學暨生技醫療產業(59.1%)。僅交通工具產業(44.7%)回報緊縮。

2026年2月台灣採購經理人指數發布記者會新聞稿

PMI 歷史資料 (季節調整)

PMI 歷史資料 (未季調)

我有興趣加入「製造業」採購經理人指數(PMI)之編製