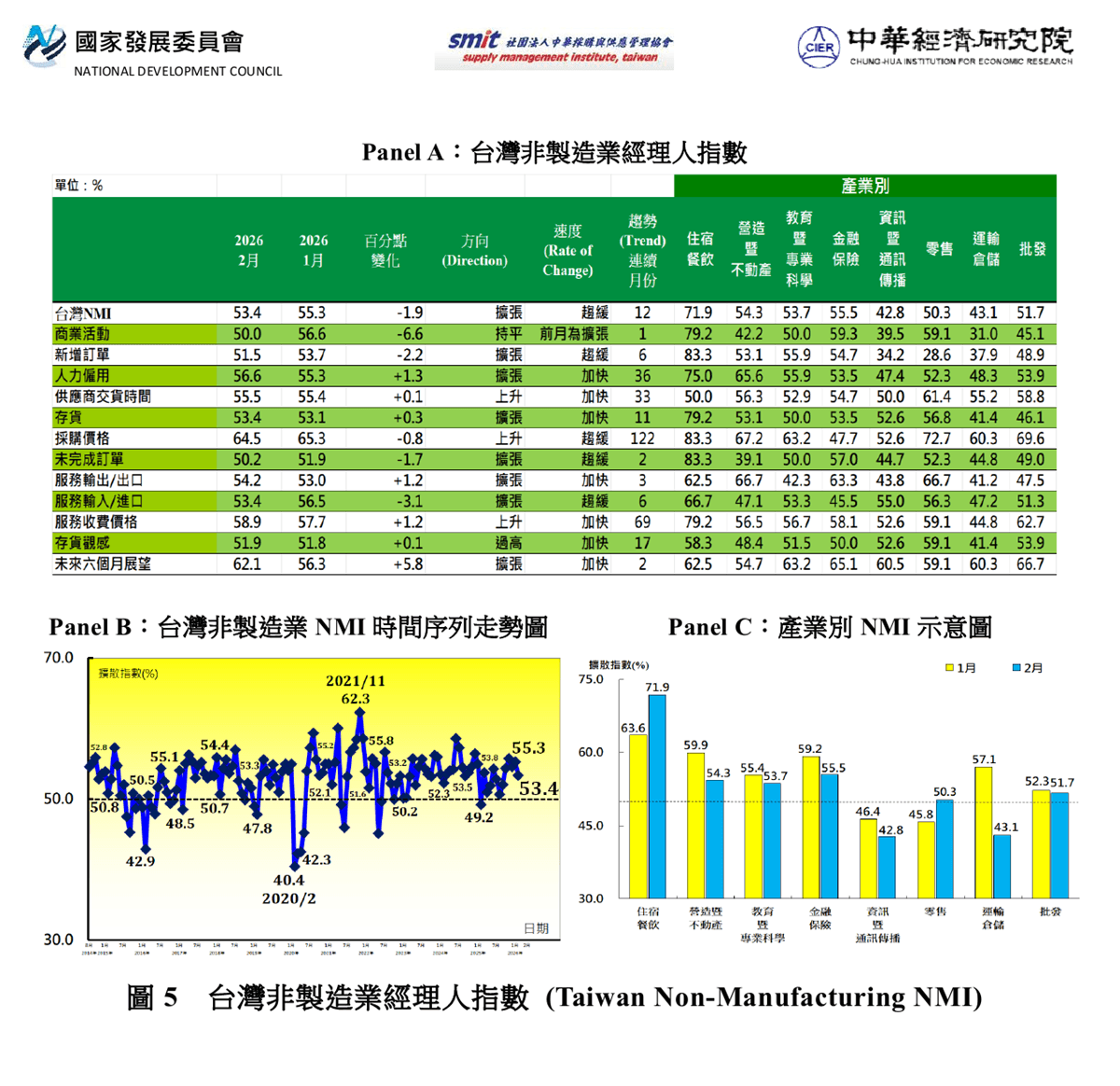

2026年2月台灣非製造業經理人指數(NMI) (2026年3月13日發布)

未季調之台灣非製造業NMI指數已連續12個月擴張,惟部分產業因2月工作天數較少,致使指數回跌1.9個百分點至53.4%。隨製造業持續好轉,業者預期終端消費信心回升,未來六個月展望指數續揚5.8個百分點至62.1%,為2024年6月以來最快擴張速度。八大產業自2024年8月以來首次全數回報未來展望呈現擴張。

- 2月適逢農曆年與228假期,工作天數較少之故,非製造業中,資訊暨通訊傳播、運輸倉儲與批發三大產業之商業活動與訂單皆較1月呈現緊縮,惟隨製造業好轉,此三大產業對未來展望多來到60.0%以上擴張速度。其中,批發業之未來展望指數躍升12.7個百分點至66.7%,為2021年5月以來最快擴張速度。此外,運輸倉儲業者回報,農曆假期間AI與IT相關產品空運貨運需求表現仍優異。

- 住宿餐飲業、零售業與旅遊代訂其他服務業,因農曆年為消費旺季,商業活動與新增訂單指數多來到60.0%~70.0%之擴張速度。不過零售業中汽車零售業多反映工作天數下降以及客戶對美製車進口關稅的觀望,2月新增訂單多較1月大幅減少。

- 雖然2月相較1月有較少工作天數,但營造暨不動產業、金融保險業與教育暨專業科學業之新增訂單仍較1月擴張。製造業經濟表現分歧也帶來營造暨不動產業中表現分化,2月訂單較1月持續好轉者多為半導體、無塵室、記憶體與物流相關廠房營造業者,此外,國際科技大廠落地北士科商辦也活絡相關大型商辦需求。教育暨專業科學業者中,IP/IC設計以及服務製造業相關法人智庫,2026年初之商業活動、新增訂單與未來展望皆較2025年樂觀。再加上2月加權股價指數漲幅逾10%,創歷史上2月最大漲幅,使得2月金融保險業之商業活動與新增訂單仍續較1月擴張。

- 綜上所述,未來六個月展望指數續揚5.8個百分點至62.1%,為2024年6月以來最快擴張速度。八大產業自2024年8月以來首次全數回報未來展望呈現擴張。然而,截至2月數據,採購價格指數(營業成本)已連續2個月維持在60.0%以上上升速度,服務收費價格指數亦續揚至2022年7月以來最快上升速度(58.9%)。

- 3月初爆發美伊戰爭,為原物料價格、股匯市與貨運交期帶來不確定性。旅遊業、海空運輸承攬業與券商普遍表示,後續仍需觀察衝突是否僅為短期事件或演變為長期戰事,以及戰事範圍是否擴大,對運價、需求、原物料價格與營運成本的影響。

以下節錄非製造業重要指標趨勢:

2026年2月未經季節調整之台灣非製造業NMI已連續12個月擴張,指數回跌1.9個百分點至53.4%。

- 四項組成指標中,商業活動轉為持平(50.0%),新增訂單、人力僱用持續擴張,供應商交貨時間上升(高於50.0%)。

- 八大產業中,六大產業NMI呈現擴張,依擴張速度排序為住宿餐飲業(71.9%)、金融保險業(55.5%)、營造暨不動產業(54.3%)、教育暨專業科學業(53.7%)、批發業(51.7%)、零售業(50.3%)。資訊暨通訊傳播業(42.8%)與運輸倉儲業(43.1%)NMI則呈現緊縮。

- 八大產業全數回報未來六個月展望呈現擴張,各產業依指數擴張速度排序為批發業(66.7%)、金融保險業(65.1%)、教育暨專業科學業(63.2%)、住宿餐飲業(62.5%)、資訊暨通訊傳播業(60.5%)、運輸倉儲業(60.3%)、零售業(59.1%)與營造暨不動產業(54.7%)。

2026年2月台灣採購經理人指數發布記者會新聞稿

NMI 歷史資料

註:非製造業包含住宿餐飲、營造暨不動產、教育暨專業科學、金融保險、資訊暨通訊傳播、批發、零售、運輸倉儲及其他非製造業。