火紅的矽光子概念股不僅是「概念」,將會決定台灣能否在AI算力擴張中的續航力。產業研究專家提醒,台灣的挑戰在於如何擺脫「薄利代工」的慣性,導入政策前瞻及整合平台,深耕高價值智財權的戰略引擎。這是一場關於「光」的革命,更是台灣半導體生態系從單點領先,邁向全面共榮的轉捩點。

1/30台積電尾盤爆量下殺,面臨3萬2千點關卡,盤面真實呈現題材輪動,記憶體與載板續強之外,光通訊與高速互連鏈成為資金避風港,統新(6426)擠進上市漲幅前十,東典光電(6588)出現在上櫃漲幅前十名清單,華星光(4979)、波若威(3163)等量能放大,顯示AI資料中心升級的供應需求仍是熱門指標,持續發燒數月的矽光子概念股不因大盤指數回檔而題材熄火。

從產業研究角度來看,矽光子並不僅止於「概念」,應視為一種光電轉換技術加上高度整合技術,能夠把成熟製程與先進製程、甚至不同材料整合進同一套架構裡。工商時報【市場觀測站】PODCAST節目31日(周六)晚間7點首播的新一集節目,來賓中華經濟研究院副院長陳信宏就指出,矽光子之所以在此刻被資本市場放大,不是它的突然出現,而是AI與高速運算(HPC)把資料傳輸需求推到必須「被迫加速」的臨界點,帶來產業「甜蜜點」的出現:需求量在短時間拉升,供應鏈就得重新排排座。

陳信宏提醒,2026年是矽光子進入主流供應鏈的關鍵轉折點。台灣擁有一流的半導體基礎,若能從單純的「接單代工」轉向「需求導向的生態系建立」,並透過國家級平台的支撐,強化主動元件與智財權的研發,將不只能賺到眼前的AI紅利,更能確保未來20年的產業領先地位,「矽光子這張AI時代的入門票,台灣不僅要買得起,更要買得安心、走得長遠。」

陳信宏帶領的科技產業研究團隊,在各政策智庫、研究機構中相當突出。他在節目中,首度公開中經院建立的「主要國家研發計畫題目資料庫」。研究團隊觀察累計近73萬筆、橫跨1973~2025年的科研資料中,確立矽光子日益清晰的政策地位與技術角色,顯示矽光子不只是實驗室的技術術語,更是台灣在全球半導體競賽中,繼AI晶片後的下一張關鍵入門票,進而掌握在跨國產業鏈中重新定義價值的契機。

談到矽光子,市場最直覺想到的是「台積電需要的矽光子」。陳信宏承認,這條路線因為需求端強、力量集結度高,落地速度也最快;但他更強調,政策與產業思考不能被「AI伺服器」框死,因為矽光子其實還有更廣的應用地圖:LiDAR、自駕、光纖陀螺儀(在軍工、無人機與飛彈等領域可能用得到)、生醫感測與高精度成像,甚至延伸到「光腦/光子電腦」與量子通訊、量子計算相關元件。

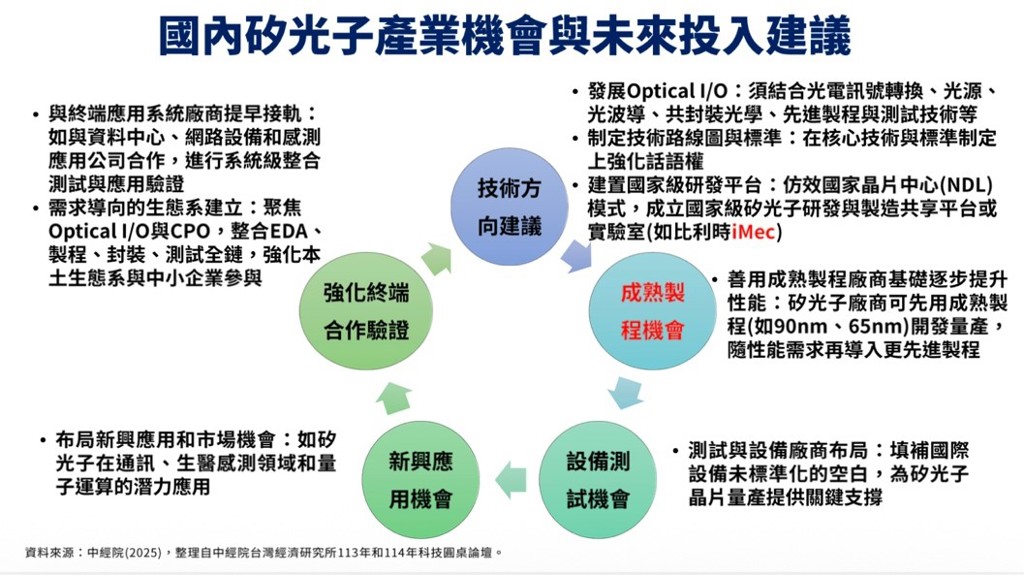

「這樣的應用擴散,將可為成熟製程畫出第二曲線」,陳信宏說,當成熟製程面對對岸崛起與價格競爭,矽光子提供了一個「把既有製造能力轉成新產品」的出口。他的研究發現與建議三個方向:一、與終端應用系統廠建立更早的合作與驗證,如資料中心、網通設備、感測應用公司;二、需求導向的生態系建置,聚焦Optical I/O與CPO,整合EDA、製程、封裝、測試全鏈,讓本土中小企業也能參與;三、布局新興應用市場,包括通訊、生醫感測、量子運算等。

儘管如此,台灣科技製造業熟悉的代工模式,在矽光子領域一樣面臨「卡脖子」的風險。陳信宏指出,矽光子核心元件的智財權(IP)未能掌握在台廠自己手中,例如目前關鍵的「共同光學封裝」(CPO)技術中,某些特定元件如高功率雷射光源(Lasers & Light Sources)、光檢測器(Photodetectors)等,都是亟需攻克的難關。此外,國內學研界開發的矽光子晶片,往往因國內缺乏整合試產平台,必須送往歐洲的比利時微電子研究中心(imec)下片,一等就是一年半,這更極大地限制了台灣研發的敏捷性,這是現階段「最該補的洞」之一。

行政院2026年推動的核心政策「AI新十大建設」,確實看到矽光子發展的建構,陳信宏進一步把可能的政策工具,整理出五個方向:前瞻部署AI新科技、投資矽光子供應鏈、購置矽光子測試設備、建置矽光子研究中心、擴大矽光子技術創新應用;實際執行若能針對下列四項,將能開啟台灣矽光子生態系全面繁榮的序曲:

1. 建置國家級研發平台:仿效國家晶片中心(NDL)模式,或建立類似imec的實驗室,成立矽光子研發與製造共享平台,解決學研界及中小企業的問題,填補國內下片生產的空白。

2. 強化終端應用合作:不應只專注於晶片製造,應提早與資料中心、網路設備、甚至自駕車與生醫系統廠商接軌,進行系統級的驗證。

3. 補強生態系缺口:聚焦於Optical I/O與國產測試設備的開發,填補國際設備未標準化的市場空白。

4. 跨領域力量整合:將矽光子技術與量子科技、通訊終端產品整合,利用台灣在通訊產品上的既有優勢,開拓新市場。

資料來源:2026.01.31 19:00 工商時報 市場觀測站

記者:陳碧芬